|  | Juliane Brüggen |

|

09.02.2026 16:00 Uhr |

Nicht verschreibungspflichtige Arzneimittel sind für Erwachsene nur bedingt erstattungsfähig. / © Adobe Stock/Kzenon

Die Kosten für OTC-Arzneimittel werden nicht immer von der Gesetzlichen Krankenversicherung (GKV) übernommen. Zwar liegt es in der Verantwortung des Arztes, eine entsprechende Verordnung nur auszustellen, wenn die Erstattung gegeben ist – an einigen Stellen müssen PTA und Apotheker jedoch aufpassen, um eine Retaxation zu vermeiden. Die gute Nachricht: Dabei hilft oft die Apothekensoftware.

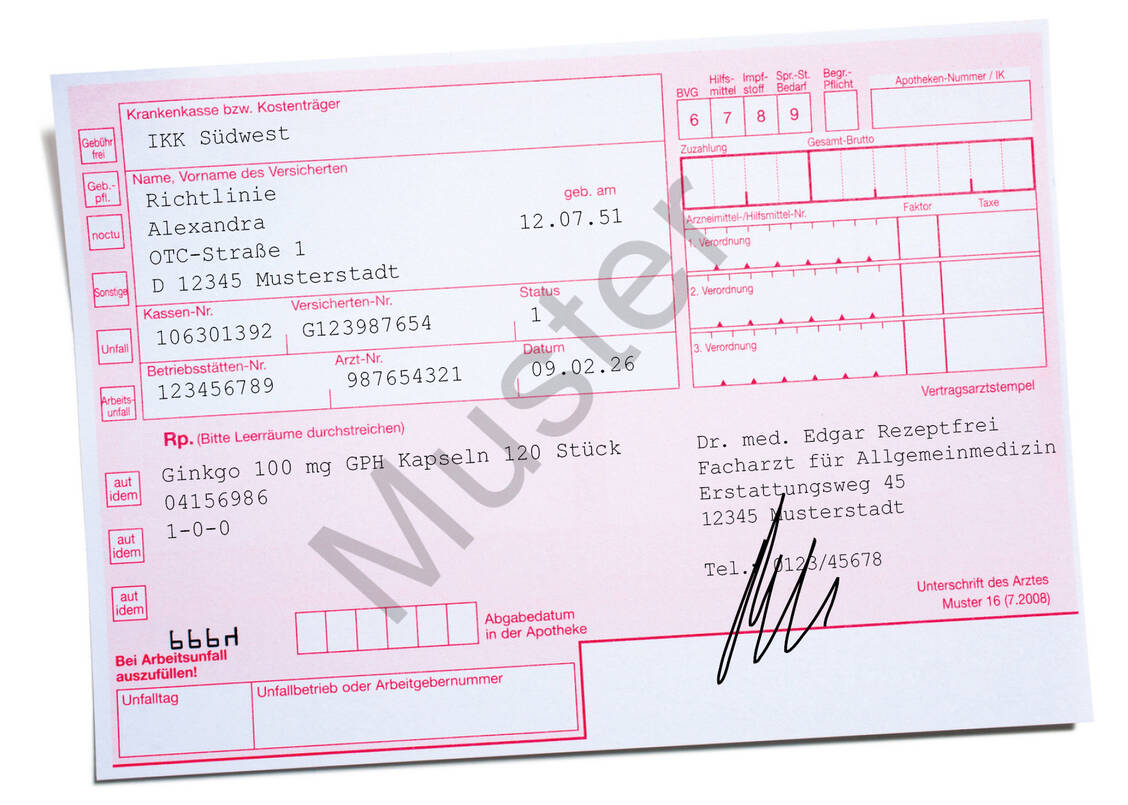

Vorlagedatum: 09.02.2026 / © PTA-Forum

Alle Angaben zu Personen, Kassen- und Vertragsnummern sowie die Nummern der Codierzeile sind frei erfunden. Ähnlichkeiten mit lebenden oder verstorbenen Personen sind zufällig und unbeabsichtigt. Ortsangaben und Telefonnummern sind rein willkürlich gewählt, um den Beispielen eine reale Anmutung zu geben.

Nicht verschreibungspflichtige Arzneimittel werden laut § 34 Sozialgesetzbuch, Fünftes Buch (SGB V) nicht von der GKV erstattet. Es gibt allerdings Ausnahmen. So gilt der Erstattungsausschluss nicht für Kinder bis zum vollendeten zwölften Lebensjahr und nicht für Jugendliche mit Entwicklungsstörungen bis zum vollendeten 18. Lebensjahr. Ab dem 18. Geburtstag ist die Erstattung nur noch in Ausnahmefällen möglich, die in der Arzneimittel-Richtlinie (AM-RL) definiert sind. Nach § 12 der AM-RL übernimmt die GKV die Kosten für nicht verschreibungspflichtige apothekenpflichtige Arzneimittel, wenn sie

Einen Sonderfall stellen nicht verschreibungspflichtige Notfallkontrazeptiva dar, zum Beispiel Ellaone® oder Pidana®. Diese werden bis zum vollendeten 22. Lebensjahr erstattet, wenn sie ärztlich verordnet sind.

In Anlage I der Arzneimittel-Richtlinie, auch OTC-Übersicht oder OTC-Ausnahmeliste genannt, listet der Gemeinsame Bundesausschuss (G-BA) die für Erwachsene ausnahmsweise erstattungsfähigen Arzneimittel sowie die entsprechenden Voraussetzungen auf. Fällt ein Präparat unter die Ausnahmen, spricht man von bedingter Erstattungsfähigkeit.

Beispiele (Stand 05/2025):

Auch Arzneimittel der Homöopathie und Anthroposophie können bedingt erstattungsfähig sein: Voraussetzung ist, dass sie bei einer schwerwiegenden Erkrankung in einem in der OTC-Ausnahmeliste aufgeführten Indikationsgebiet eingesetzt werden und »die Anwendung dieser Arzneimittel für diese Indikationsgebiete und Anwendungsvoraussetzungen nach dem Erkenntnisstand als Therapiestandard in der jeweiligen Therapierichtung angezeigt ist« (§ 12 Abs. 6 AM-RL).

Wichtig: Unabhängig von einer Listung in Anlage I der Arzneimittel-Richtlinie müssen eventuell bestehende Verordnungsausschlüsse beachtet werden. Eine Übersicht dazu bietet Anlage III der Arzneimittel-Richtlinie.

Eine Erstattung ist nur möglich, wenn das nicht verschreibungspflichtige Arzneimittel zusätzlich apothekenpflichtig ist. Darauf müssen PTA und Apotheker achten. Welchen Status das Arzneimittel hat, ist in der Apothekensoftware hinterlegt. Nicht apothekenpflichtige Arzneimittel oder Nahrungsergänzungsmittel sind generell nicht erstattungsfähig.

Bei Rezepten für Kinder bis zum vollendeten 12. Lebensjahr und bei Jugendlichen bis zum vollendeten 18. Lebensjahr hat die Apotheke keine Prüfpflicht, wenn es um apothekenpflichtige OTC-Arzneimittel geht. Ob eine Entwicklungsstörung vorliegt, kann die Apotheke nicht prüfen.

Ist die Verordnung für einen Erwachsenen ab 18 Jahre ausgestellt, ist für die Apotheke ausschlaggebend, ob das verordnete Mittel grundsätzlich von der Ausnahmeliste erfasst ist. Diese Information ist in der Apothekensoftware hinterlegt. Die genaue Diagnose muss nicht hinterfragt werden. Nur wenn der Arzt eine Diagnose auf dem Rezept vermerkt hat, kommt eine erweiterte Prüfpflicht zum Tragen, die Retaxationen vermeiden soll. Stimmt die Diagnose nicht mit den Erstattungsbedingungen der Arzneimittel-Richtlinie überein, empfiehlt sich eine Arztrücksprache mit Hinweis auf die fehlende Kostenerstattung durch die GKV.

Gut zu wissen: Der Arzt oder die Ärztin ist nicht verpflichtet, die Diagnose bei der Verordnung von Arzneimitteln auf dem Rezept zu vermerken, sondern sollte diese in der ärztlichen Dokumentation hinterlegen.

Im oben dargestellten Rezeptbeispiel ist ein Ginkgo-Präparat verordnet. Ginkgo biloba ist grundsätzlich in Anlage I AM-RL gelistet und zur Behandlung der Demenz erstattungsfähig. Doch das verordnete Präparat ist kein apothekenpflichtiges Arzneimittel, sondern ein Nahrungsergänzungsmittel. Damit gilt es als Lebensmittel und ist nicht erstattungsfähig.

Hinzu kommt, dass in Anlage I ein standardisierter Aceton-Wasser-Auszug mit einer Tagesdosis von 240 mg gefordert wird. Dies ist hier ebenfalls nicht erfüllt.

Viele Krankenkassen bieten die Erstattung von OTC-Arzneimitteln als freiwillige Satzungsleistung an. Der Leistungsumfang und die Bedingungen der Erstattung unterscheiden sich je nach Krankenkasse. In der Regel ist die ärztliche Verordnung des Präparats eine Voraussetzung. Diese erfolgt meist auf einem grünen Rezept. In der Apotheke zahlt der Kunde den vollen Betrag für das verordnete Mittel und erhält das bedruckte Rezept und die Quittung. Diese Unterlagen kann er dann bei der entsprechenden Kasse zur Erstattung einreichen. Eine Liste mit OTC-Satzungsleistungen verschiedener Krankenkassen bietet der Bundesverband der Pharmazeutischen Industrie (BPI) an.

Sollte auch die Erstattung als Satzungsleistung nicht in Frage kommen, können ärztlich verordnete Arzneimittel unter Umständen auch bei der Steuererklärung geltend gemacht werden.

Aktualisiert am 09.02.2026

Das Papier-Rezept ist ein Auslaufmodell. Mit dem E-Rezept sollen alle Arzneimittel-Verordnungen über die Telematikinfrastruktur abgewickelt werden. Wir berichten über alle Entwicklungen bei der Einführung des E-Rezeptes. Eine Übersicht über unsere Berichterstattung finden Sie auf der Themenseite E-Rezept.